Jouw onderneming onder de BOR overdragen?

Weet je al hoe de toekomst van je onderneming eruit gaat zien? En aan wie je je onderneming wilt overdragen? Een bedrijfsopvolging (binnen je familiebedrijf) is een complexe aangelegenheid en brengt ook de nodige kosten met zich mee. Dit kan onder voorwaarden voordeliger! In deze blog geef ik dé handvatten om ervoor te zorgen dat je jouw onderneming fiscaal vriendelijk onder de bedrijfsopvolgingsregeling kunt overdragen.

Wanneer je een onderneming schenkt of na je sterven overdraagt aan een erfgenaam, dan moet je daar schenk- of erfbelasting over betalen. Je moet dan belasting betalen over de meerwaarde van de onderneming. Wanneer je gebruikmaakt van de bedrijfsopvolgingsregeling (BOR) én de belastingclaim doorschuift naar de opvolger, dan kun je deze twee grote kostenposten beperken (of zelfs voorkomen) en uitstellen. Dit biedt veel belastingvoordelen. Om hiervan gebruik te maken moet je wel aan een aantal voorwaarden voldoen.

Tip: Klaar om je bedrijf over te dragen? Regel de overdracht zo snel mogelijk om nog gebruik te kunnen maken van de huidige ruimhartige regelingen.

Wat is de bedrijfsopvolgingsregeling?

Bij schenken of vererven van ondernemingsvermogen kun je onder bepaalde voorwaarden de bedrijfsopvolgingsregeling toepassen. Het ondernemingsvermogen tot € 1.134.403 (2022) is voor 100% voorwaardelijk vrijgesteld en het surplus daarboven is voor 83% voorwaardelijk vrijgesteld.

Vanwege de diverse eisen is de toekenning van de vrijstelling is in eerste instantie voorwaardelijk. Wanneer achteraf blijkt men niet aan alle voorwaarden voldoet, vordert de Belastingdienst de verschuldigde schenk- of erfbelasting alsnog (naar rato) in.

TIP: Schenk je ondernemingsvermogen herroepelijk. Op het moment dat de vrijstelling (gedeeltelijk) wordt ingetrokken, kun je eventueel achteraf alsnog besluiten om de schenking te herroepen.

Voorwaarden bedrijfsopvolgingsregeling

De bedrijfsopvolgingsregeling is niet zomaar toe te passen. Zowel de onderneming, de schenker/erflater als de ontvanger van het ondernemingsvermogen moeten aan verschillende eisen voldoen om recht te hebben op de vrijstelling:

- Het moet gaan om een materiele onderneming;

- De schenker/erflater moet gedurende vijf jaar (schenken) of één jaar (erven) IB-ondernemer, medegerechtigde of aanmerkelijkbelanghouder zijn;

- De voortzetter moet de onderneming vijf jaar voortzetten.

De vrijstelling geldt alleen voor het ondernemingsvermogen. Je kunt beleggingsvermogen slechts voor maximaal 5% van het ondernemingsvermogen meenemen onder de bedrijfsopvolgingsregeling. Daardoor kan het zijn dat je bij een schenking van een onderneming met een waarde van € 500.000, dat binnen de totale vrijstelling van € 1 miljoen valt, toch belasting moet betalen omdat het vermogen te veel uit beleggingsvermogen bestaat.

Voldoet de voortzetter niet aan deze voortzettingseis van vijf jaar? Dan wordt de vrijstelling (naar rato) ingetrokken. Dit is ook het geval als de onderneming niet voortgezet kan worden door bijvoorbeeld een faillissement.

Mogelijkheden inkomstenbelasting

Binnen de inkomstenbelasting kun je de belastingclaim die ontstaat door vervreemding van de onderneming of de aandelen onder voorwaarden doorschuiven naar de opvolger. Door de belastingclaim door te schuiven, stel je de belastingclaim uit (let op: deze wordt niet vrijgesteld zoals bij de schenk- of erfbelasting het geval is). Omdat de verkrijger de belastingclaim overneemt, vermindert dit de grondslag waarover je schenk- of erfbelasting moet betalen.

IB-onderneming (bedrijf dat onder de regels van de inkomstenbelasting valt):

Bij de IB-onderneming ontstaat de belastingclaim omdat men moet afrekenen over de zogenaamde stille reserves van de onderneming, de fiscale reserves en eventueel aanwezige goodwill.

Als voorbeeld, een onderneming heeft activa in bezit waarvan de boekwaarde € 70.000 bedraagt. Op het moment van de bedrijfsoverdracht bedraagt de waarde in het economisch verkeer van de activa € 100.000. Binnen de onderneming realiseert men door de overdracht een winst van € 30.000. Hierover moet men belasting betalen.

Afrekenen over de belastingclaim heeft daarom het gevolg dat je ‘extra’ geld moet betalen aan de Belastingdienst. Deze extra cash-out kun je voorkomen door de belastingclaim door te schuiven naar de verkrijger van de onderneming.

Wanneer de verkrijger de IB-onderneming door middel overlijden verkrijgt, kan de belastingclaim worden doorgeschoven als hij de onderneming voortzet. Wordt een IB-onderneming geschonken dan is uitsluitend het voortzetten van de onderneming niet voldoende om de belastingclaim te kunnen doorschuiven. De voortzetter moet dan namelijk minimaal 3 jaar mede-ondernemer zijn of in dienst zijn geweest van de onderneming.

BV structuur

Bij een BV ontstaat een belastingclaim wanneer de waarde van de aandelen op het moment van overlijden of schenken hoger is dan de verkrijgingsprijs van de aandelen. Wanneer men de belastingclaim doorschuift, schuif je de verkrijgingsprijs van de schenker/erflater door naar de verkrijger. Daarnaast gaat de verkrijger door met de boekwaardes van de onderneming van de schenker/erflater en is er geen belasting verschuldigd over de stille reserves.

Het doorschuiven van de belastingclaim bij een BV structuur is alleen mogelijk wanneer door de BV een materiele onderneming wordt gedreven. Belegt een BV bijvoorbeeld enkel zijn vermogen, dan kan men geen verzoek doen op de doorschuifregeling. Is er sprake van een materiele onderneming? Dan kan bij overlijden de doorschuiving plaatsvinden als de verkrijger binnenlands belastingplichtig is en de aandelen tot het aanmerkelijk belang (box 2) gaan behoren.

Worden aandelen in de BV geschonken? Dan moet de verkrijger minimaal 3 jaar voorafgaand aan de schenking in dienstbetrekking zijn van de vennootschap of een van de vennootschappen binnen het concern.

TIP: Is er sprake van een beleggings BV?

Wanneer er sprake is van een beleggings BV en de aandelen van deze BV zijn op basis van de huwelijkse voorwaarden uitsluitend in het bezit van de partner die in slechte gezondheid verkeert, dan kan afrekening van de belastingclaim voor 50% uitgesteld worden door de huwelijkse voorwaarden op te heffen.

Ter beschikking gesteld vermogen

Het toepassen van de bedrijfsopvolgingsregeling is ook mogelijk bij een ter beschikking gestelde onroerende zaak. Om de belastingclaim voor de inkomstenbelasting bij overlijden door te kunnen schuiven moet de onroerende zaak bij de verkrijger ook tot het ter beschikking gesteld vermogen gaan behoren.

Wanneer bij overlijden het ene kind de aandelen in de BV verkrijgt en het andere kind geen aandelen verkrijgt maar het ter beschikking gestelde pand, dan kun je de doorschuiffaciliteit niet toepassen. Dit omdat het pand bij het andere kind niet tot het ter beschikking gestelde vermogen behoort maar tot het inkomen uit sparen en beleggen (box 3).

Bij schenking van ter beschikking gesteld vermogen kan de belastingclaim niet doorgeschoven worden. Er kan dan slechts in sommige gevallen tot rentedragend uitstel van betaling van 10 jaar worden verzocht.

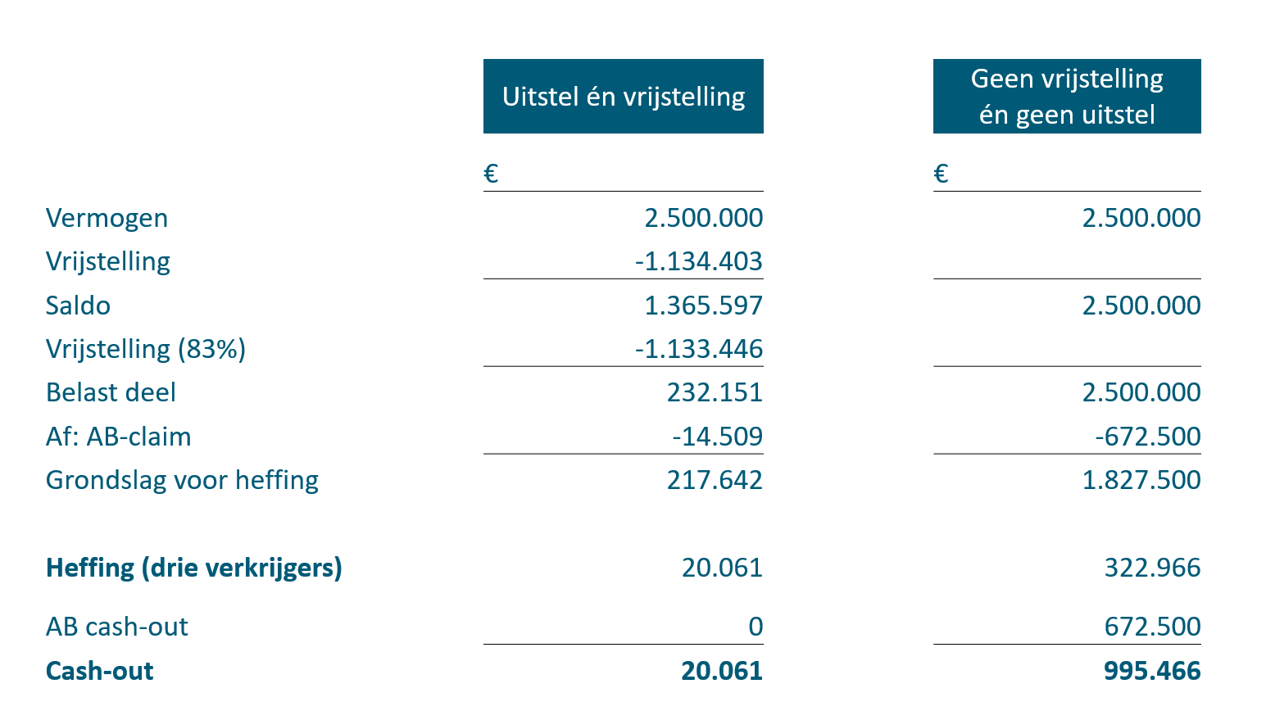

Een rekenvoorbeeld

De verschillen tussen het wel of niet toe kunnen passen van de vrijstelling en uitstelregeling voor de inkomstenbelasting kunnen groot zijn. In onderstaand voorbeeld wordt het verschil weergegeven, wanneer een ondernemer zijn onderneming met een waarde van € 2.500.000 schenkt aan zijn drie kinderen.

Kan men de vrijstelling van schenkbelasting toepassen en de belastingclaim doorschuiven? Dan is er op basis van dit voorbeeld € 302.905 minder schenkbelasting verschuldigd en hoeft de afrekening over de meerwaarde van de aandelen van € 672.500 op dit moment nog niet aan de Belastingdienst betaald te worden. In totaal komt het voordeel van het benutten van de vrijstelling en van het doorschuiven neer op een bedrag van € 975.405.

Begin op tijd met plannen

Een van de huidige beleidsopties is de toekomst van de huidige ruimhartige bedrijfsopvolgingsregeling. De verwachting is dat de wetgever de bedrijfsopvolgingsregeling in de nabije toekomst wijzigt, versobert of misschien zelfs afschaft.

Ondernemingsvermogen overdragen

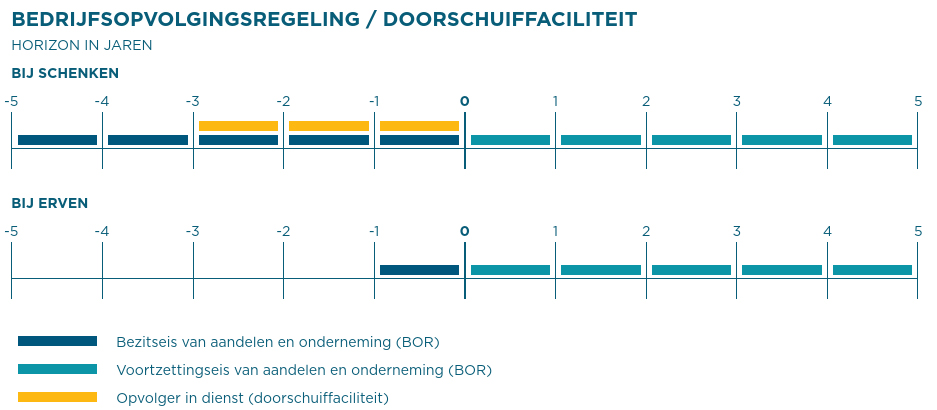

Bovenstaand overzicht toont wanneer bij de schenking van ondernemingsvermogen de vrijstelling voor de schenkbelasting van toepassing is. Ook zie je wanneer je de doorschuifregeling kunt inzetten, zodat de belastingclaim later plaatsvindt.

- Bestaat de onderneming 5 jaar EN is de voortzetter 3 jaar in dienst of mede-ondernemer dan kan de volledige bedrijfsopvolgingsregeling benut worden (zowel de vrijstelling voor de schenkbelasting als de doorschuifregeling);

- Bestaat de onderneming 5 jaar, dan geldt alleen de vrijstelling voor de schenkbelasting;

- Bestaat de onderneming 4 jaar EN is de voortzetter 3 jaar in dienst of mede-ondernemer, dan kan alleen gebruik worden gemaakt van de doorschuifregeling

- Bestaat de onderneming 4 jaar EN is de voortzetter 2 jaar in dienst of mede-ondernemer, dan wordt niet aan de eisen voor de vrijstelling en niet aan de eisen voor de doorschuifregeling voldaan en kan geen faciliteit worden toegepast.

Het allerbelangrijkste bij overdracht van ondernemingsvermogen is dat je op tijd begint. Op deze manier is de overgang fiscaal het gunstigst. Mede gezien de waarschijnlijke wettelijke veranderingen rondom de bedrijfsopvolgingsregeling.

Denk eraan dat:

- Er sprake is van een materiele onderneming;

- De onderneming lang genoeg in bezit is (5 jaar bij schenken en 1 jaar bij erven);

- De opvolger lang genoeg in dienst is of mede-ondernemer is (3 jaar) wanneer de schenking plaatsvindt;

- De opvolger de onderneming lang genoeg voort zet (5 jaar).

Meer weten over de bedrijfsopvolgingsregeling of over bedrijfsoverdracht? Neem gerust contact op met de collega’s van family wealth, we helpen je graag verder.

Ook interessant

Gerelateerde Berichten

Blijf op de hoogte dankzij de inzichten van onze specialisten. Lees nieuws en blogs over ‘dienst’ die nieuwe invalshoeken bieden op actuele onderwerpen.