Duurzaam ondernemen: een strategisch thema

Duurzaamheid was de afgelopen jaren voor veel ondernemers ‘nice to have’, maar was niet van betekenis bij de strategische besluitvorming. Dat gaat veranderen.

Duurzaam ondernemen waait niet over, het is de toekomst

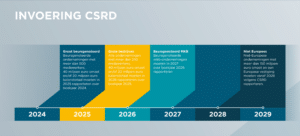

Vanaf 2025 is de Corporate Sustainability Reporting Directive (CSRD) van kracht voor grote niet beursgenoteerde ondernemingen. Dit is een nieuwe Europese richtlijn die ondernemingen verplicht om in hun bestuursverslag meetbaar en controleerbaar te rapporteren over de impact van hun bedrijfsvoering op mens, milieu en maatschappij. Duurzaam ondernemen moet voortaan onderdeel van de bedrijfsstrategie zijn.

De CSRD verplicht bedrijven in de Europese Unie (EU) en dus ook in Nederland om zich te verantwoorden over de eigen duurzaamheidsprestaties. De richtlijn wordt gefaseerd ingevoerd. Afhankelijk van de omvang van een onderneming geldt de CSRD vanaf boekjaar 2025.

CSRD geldt allereerst voor grotere ondernemingen. Ik verwacht echter dat ook veel kleinere MKB-bedrijven en familiebedrijven zich genoodzaakt zullen zien om aan de hand van de CSRD-verslag te doen van hun impact op mens, milieu en maatschappij. Zelfs als zij volgens de regeling geen CSRD-rapportageplicht hebben. Ik leg u uit waarom.

MKB-ondernemingen en CSRD

Kleinere bedrijven zonder CSRD-rapportageplicht kunnen zich toch genoodzaakt zien zich te verantwoorden over hun prestaties op het gebied van duurzaamheid en hun impact op mens, milieu en maatschappij. Dit kan zo zijn als een mkb-onderneming of familiebedrijf produceert voor een rapportageplichtig bedrijf. Zijn zij onderdeel van de toeleveringsketen van klanten die wel rapportageplicht hebben, dan kunnen zij van klanten en leveranciers de vraag krijgen om te rapporteren over hun impact op mens, milieu en maatschappij omdat de klant hierover moet rapporteren.

Ook bij financieringsaanvragen of offertetrajecten zal vaker worden gevraagd om informatie over duurzaamheidsprestaties. Het niet voldoen aan deze verzoeken kan leiden tot het verlies van klanten, het niet verkrijgen van een opdracht of herfinanciering, of het betalen van een hogere vergoeding voor een krediet. Grip krijgen op impact van uw organisatie op het gebied van duurzaamheid kan dus zeker zinvol zijn voor een kleine onderneming. Ook als die onderneming niet rapportageplichtig is.

Omzet en winst zijn niet langer zaligmakend

Ik vind het belangrijk om hier te benadrukken dat de transitie naar een meer duurzame samenleving en meer duurzaam bedrijfsleven onvermijdelijk is. Dit waait niet over. De negatieve effecten van de klimaatverandering zijn iedere dag in het nieuws. De extreme weersituaties zijn nauwelijks bij te houden. Misschien zijn deze niet allemaal het gevolg van de klimaatverandering, maar het laat wel zien hoe kwetsbaar we zijn. Daarvoor kunnen we de ogen niet sluiten. Het betekent dat omzet en winst niet langer de enige doelen kunnen zijn van een onderneming. Het beperken van de negatieve gevolgen van de activiteiten van ondernemingen is minstens zo belangrijk. Duurzaamheid zal integraal onderdeel moeten worden van de bedrijfsstrategie. CSRD is precies dáárvoor in het leven geroepen.

“Duurzaam ondernemen waait niet over, het is de toekomst!”

Het is common sense om mee te gaan in deze ontwikkeling. Ondernemers kunnen klanten verliezen als die klanten hun toeleveringsketens willen verduurzamen, maar ook bijvoorbeeld financierders en personeel verwachten het. Tot slot heeft het directe invloed op de waardering van een onderneming. Deze factoren zijn dus een directe bedreiging voor de continuïteit van een bedrijf. CSRD en het rapporteren over de impact van bedrijfsactiviteiten op mens, milieu en maatschappij wordt de komende vijf jaar gefaseerd ingevoerd. Ondernemers moeten nú starten om op tijd klaar te zijn met het duurzamer maken van hun onderneming en hierover gedegen over te kunnen rapporteren!

Waarom aan de slag met duurzaam ondernemen?

Er zijn meer dan voldoende redenen om aan de slag te gaan met duurzaam ondernemen. Allereerst is er natuurlijk de bijdrage die u levert aan een leefbare wereld voor toekomstige generaties. Daarnaast zal duurzaamheid een belangrijke factor blijken te zijn bij het behouden van klanten en het werven van nieuwe klanten. Een bedrijf met een duurzaam profiel is een aantrekkelijke partner voor ondernemingen met hetzelfde gedachtengoed en met een CSRD-rapportageplicht. Daartoe behoren ook banken, investeerders en beleggers.

Magneet voor talent

Een ander voordeel heeft te maken met de arbeidsmarkt. Zoals u weet, is het nog altijd een hele opgave goede medewerkers te vinden. Voor veel bedrijven is het tekort aan talentvolle collega’s op dit moment echt een probleem en zelfs een rem op de groei. Groene ondernemingen hebben daar minder last van. Want bedrijven met een duurzaam profiel doen het beter op de arbeidsmarkt. De nieuwe generatie werknemers hecht groot belang aan betekenisvol werk en wil een positieve bijdrage leveren aan de samenleving. De zorg voor het milieu, goede werkomstandigheden, vrijheid, mensenrechten, inclusiviteit en diversiteit is voor hen belangrijk. Bedrijven die dit begrijpen, zijn aanzienlijk succesvoller bij het vinden van goede medewerkers dan bedrijven die hier geen rekening mee houden.

Banken en CSRD

Ook voor de toegang tot kredieten en de betaalbaarheid daarvan is een aantoonbaar duurzaam profiel gunstig voor ondernemingen. We maken in het bedrijfsleven voortgang met verduurzaming doordat er wetten en regels zijn gekomen. Die wetten zijn er ook voor de financiële wereld en heeft ook tot doel banken en investeerders te prikkelen om geld op een duurzame manier uit te lenen of te investeren. Wat ik merk in de gesprekken met banken is dat ze het lastig vinden te bepalen of een onderneming werkelijk duurzaam bezig is. Ze hebben daar wel methodes voor, maar daar zit eigenlijk geen vergelijkbaarheid in.

De financiële wereld is daarom blij met CSRD; het geeft ze de mogelijkheid om de duurzame prestaties van bedrijven te vergelijken. Zo kunnen financiële instellingen onderbouwd keuzes maken en ook zelf aantonen dat ze vooral investeren in bedrijven die met duurzaamheid vooroplopen. Een gevolg is dat duurzame bedrijven beter toegang hebben tot de financiële markten en gunstigere voorwaarden krijgen.

De belangrijkste vragen over de CSRD

Familiebedrijven en verduurzamen

Ik zie in de praktijk dat een duurzame strategie voor familiebedrijven eigenlijk vanzelfsprekend is. De zorg voor goede omstandigheden voor medewerkers en de aandacht voor een positieve impact op de eigen omgeving zit al in hun DNA. Familiebedrijven richten zich doorgaans op de lange termijn vanwege het overdragen van de onderneming aan toekomstige generaties. Een duurzaam bedrijfsmodel biedt meer zekerheid als het gaat om de continuïteit van het familiebedrijf; het legt een solide fundament voor de toekomst, zeker als je bedenkt dat duurzaamheid in de toekomst de norm is. Wat ik ook zie, is dat familiebedrijven het soms lastig vinden hoe zij hun duurzame DNA aantoonbaar en meetbaar kunnen integreren in hun bedrijfsvoering. CSRD kan in zo’n situatie veel houvast bieden.

Aanpak voor CSRD

Wat een goede aanpak is, verschilt van bedrijf tot bedrijf. Het hangt ook af van wat voor stappen er al zijn gezet als het gaat om het verduurzamen van de strategie en van de bedrijfsprocessen. Om tot een duurzaamheidsrapportage te komen die voldoet aan de CSRD-richtlijn moet een onderneming eigenlijk drie fasen doorlopen.

Fase 1: Onderzoek

In de eerste fase wordt er onderzoek gedaan en is er contact met de stakeholders van de onderneming om te inventariseren wat de belangrijkste ESG-thema’s voor de onderneming zijn. Deze zijn vaak ook sectorspecifiek. Afhankelijk van de onderneming kan het bij stakeholders onder meer gaan om de eigen medewerkers, klanten, leveranciers, financiers en investeerders. De uitkomsten van het onderzoek worden geclusterd in thema’s die relevant zijn voor een specifieke onderneming en die gekoppeld kunnen worden aan de drie ESG-indicatoren milieu, sociale omstandigheden en governance die uiteindelijk aan bod moeten komen in de duurzaamheidsrapportage.

Fase 2: Implementatie

In de tweede fase worden processen en systemen ingeregeld waarmee data wordt verzameld over de duurzame prestaties van de onderneming en worden doelstellingen gesteld. Ook worden er prestatie-indicatoren vastgesteld om voortgang te kunnen meten. Deze implementatiefase is een uitdagend traject dat veel vraagt van de organisatie en haar medewerkers. Een substantieel deel van de tijd gaat naar dit onderwerp. Juist door die lange doorlooptijd van de implementatiefase raad ik bedrijven aan tijdig te beginnen.

Fase 3: Rapportage

Fase drie bestaat uit het daadwerkelijk rapporteren over de voortgang op het gebied van duurzaamheid en de controle van de rapportage. Dit gebeurt door een onafhankelijke auditor of accountant. Daarom is het belangrijk dat je een van deze partijen al vanaf de onderzoeksfase betrekt bij jouw duurzame strategie.

Duurzaam ondernemen doe je met zijn allen

Wat je ook doet als bestuur van de onderneming, zorg in ieder geval dat de organisatie over de volle breedte betrokken is bij het proces van verduurzaming. Het moet duidelijk zijn dat verduurzaming en CSRD-compliant worden niet een speeltje van een CFO of duurzaamheidsmanager is. Het is de verantwoordelijkheid van iedere medewerker om op deze manier de toekomst van de onderneming veilig te stellen.

Ook interessant

Gerelateerde berichten Berichten

Blijf op de hoogte dankzij de inzichten van onze specialisten. Lees nieuws en blogs over ‘dienst’ die nieuwe invalshoeken bieden op actuele onderwerpen.